セントラルの審査の完全攻略法を伝授!

当サイトでは、これまで、あらゆる角度から消費者金融セントラルについてレポートしてきましたが、ここでは、総まとめとして、「セントラルの審査の必勝法!」を伝授させて頂きます。

ここまで審査内容をあからさまにしては、セントラルから苦情がくるかもといった、ギリギリの秘密に迫っています!

どうしても審査に通過したい方は必見の章です。

目次

伝授その①:絶対NG項目意外は可決の可能性はある!

セントラルの審査では、どのタイミングで申込みしても、絶対に可決に出来ない内容があります。

具体的には、

・現在他社が延滞中

・過去1年以内に1週間以上の延滞が頻繁に発生している

・過去3カ月以上延滞した経緯がある(延滞解消後1年以上経過していれば除外)

・過去、法的回収手続きをとられたことがある

・居住1年未満

・勤続半年以内

といった内容です。

逆に言えば、これらに該当していなければ、可決になる可能性は十分あるということです。

尚、残念ながら、これらの項目に該当してしまった方は、今、申込みをしても可決になる見込みはないので、該当しなくなってから申込みをすることをおすすめします。

伝授その②:自己破産はアピールせよ!

セントラルに限ったことではありませんが、最近の中小消費者金融では、過去に自己破産や債務整理をした方は、むしろ優良顧客と捉えられています。

理由としては、

・貸付け後も負債が増加しにくい

といったことです。

このため、セントラルに申込みをする時は、自己破産や債務整理をしていることを、積極的にアピールすべきです。

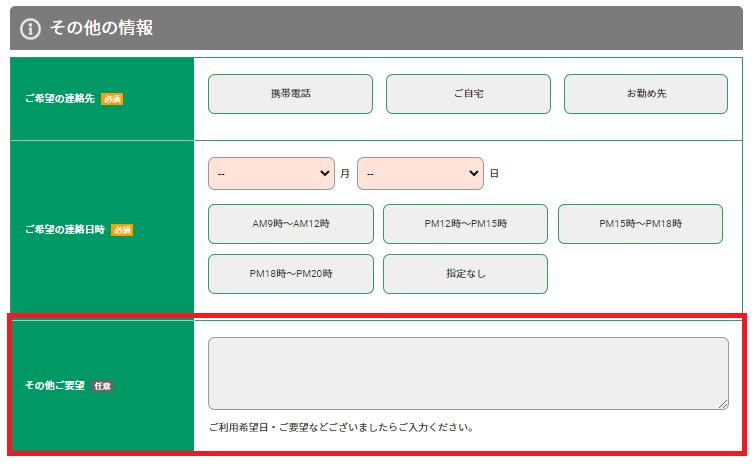

具体的には、申込みフォームの【その他ご要望欄】に、自己破産や債務整理をしていることを記入しておきましょう。

伝授その③:落ちた原因を分析せよ!

セントラルに申込みをしても残念ながら、審査におちてしまうことがあります。

そのような場合、出来る範囲で審査に落ちた原因を分析してみましょう。

・伝授その①で記した、「絶対NG項目」に該当していないか

・信用情報はどうなっているか確認してみる

です。

特に、信用情報を開示すると、業者の更新漏れなどで、思いもよらないネガティブ情報が掲載されていたということもあります。

身に覚えのない情報は、削除依頼をすることも可能です。

セントラルが加盟している、指定信用情報機関は、㈱日本信用情報機構(JICC)です。

開示方法については、JICCの公式HPで確認ください。

もし、それでも、はっきりした原因がわからないのであれば、タイミグによっては、可決になる可能性があります。

3カ月以上空けて、再申込みをして下さい。

立て続けに申込みをしても、より一層、敬遠されるだけで、可決は遠のきます。

④伝授その④:カウンセリングは誠意が大切!

セントラルの審査では、二次審査と称して、「生活状況の詳細」について、担当から質問をされることがあります。

中にはプライベートな内容の質問をされて、不快に感じる人もいるかもしれませんが、これを嫌がっていては、可決は望めません。

このカウンセリングでは、生活状況の詳細以外にも、申込者の、「人となり」をチェックする要素もあります。

なので、被害妄想やクレーマー要素が強い人は、この審査で、体よくお断りされてしまいます。

饒舌になる必要はありませんが、出来る限りの誠意が相手に伝われば問題ありません。

また、中小消費者金融の中には、このようなカウンセリングを採用している会社も多いのですが、中には、「文句があるなら借りなくていい」的な高圧的な態度をとってくる会社もあります。

セントラルの場合は、そのようなことはなく、比較的スマートな対応をしているので安心して下さい。

伝授その⑤:とりあえず早めに申し込め!

中小消費者金融の審査は、

“とりあえず貸しとけ!”

という時期と、

“慎重に貸せ!”

という時期の周期があり、その時々の営業方針によってこの周期を繰り返しています。

もちろん、“とりあえず貸しとけ!”の時期の方が、審査に通過しやすいのは間違いありません。

では、セントラルは、どのような周期なのでしょうか。

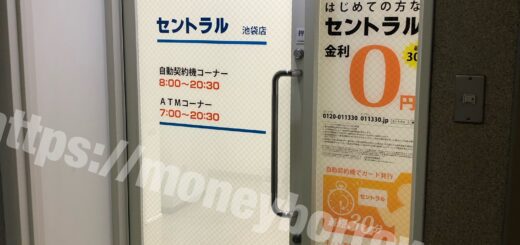

セントラルは、インターネットで全国展開を開始して以後、関東エリアを中心に無人契約コーナーを次々出店するなど、これまで拡大路線を採用してきました。

この時点では間違いなく、“とりあえず貸しとけ!”の時期です。

しかし、当サイトでは、今後は、やや、“慎重に貸せ!”の周期に入ってくる可能性が高いと予想しています。

急拡大の歪みは、必ず生じるものなので、これは、やむを得ません。

そして、現在、まさに、セントラルはその過渡期にあるかもしれません。

申込みは、出来る限り、早いタイミングで行うことが賢明です。

最近のコメント