ユニーファイナンスの審査を徹底解説!(一次審査)

ユニーファイナンスの審査は、他の多くの中小消費者金融と同じく、一次審査、二次審査の二段階で行われています。

一次審査、二次審査の大まかなイメージは以下の通りです。

・・申込みフォームの属性審査、指定信用情報機関を利用した返済能力調査

●二次審査

・・必要書類提出・在籍確認、生活状況の詳細についてのヒアリング

むしろリスクの高い申込者から融資対象者を厳選する必要がある中小消費者金融ならではの審査手法と言えるかもしれません。

ユニーファイナンスへの申込み方法は、店頭、FAX、WEB、電話と様々な種類がありますが、WEB申込みは、空き時間にスマートフォンから手軽に申込みが出来るので、おすすめです。

ここではWEB申込みの流れに沿って解説してゆきたいと思います。

まずは、一次審査からです。

この章でポイントを押さえて、間違いのないように申込みをして下さい。

目次

申込みフォームに入力

まずは公式HPの申込みフォームに必要事項を入力することから始まります。

ここでの入力内容は、ごく一般的な内容なので迷う箇所も少ないと思いますが、いくつかポイントを示しておきます。

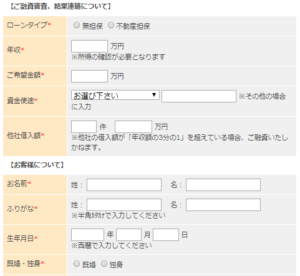

※ご希望金額

希望金額は謙遜して少なめに入力しないことです。

謙遜して少なめに入力すると、本当は希望金額以上の与信判断が出ているのに、希望金額の範囲内しか融資が受けられない可能性があるからです。

というのも、希望金額以上に融資をすることは、行政の監査などで、「必要ないお金を無理やり貸した」と指摘を受けかねないからです。

かといって、やたら高額な金額を入力するのも不自然で、計画性がない印象を与えます。

ここは50万円としておくのが最も無難でしょう。

後ほど、ヒアリングでなぜその金額が必要なのか問われても、「本当に必要な額は、〇〇万円ですが、限度枠として設けておきたかった」と回答すればOKです。

※他社借入額

一口に借入れといっても、消費者金融、銀行カードローン、ショッピングクレジット、住宅ローン、車ローンなど、様々な種類があります。

但し、ここで入力するする借入れは、「消費者金融」だけにしておきましょう。

なぜなら、申込みフォーム上に注釈として、

※他社の借入額が「年収額の3分の1」を超えている場合、ご融資いたしかねます。

とあるので、ここでの入力は「総量規制」の対象となる借入れだけで良いはずです。

ちなみに、ここで入力した金額が、年収項目で入力した金額の3分の1を超えている場合は、指定信用情報機関の照会もされないまま、否決となってしまう可能性もあるので注意して下さい。

※自宅固定電話が必須

ユニーファイナンスの申込みフォームでは、自宅固定電話の入力は必須になっています。

しかし、最近では、携帯電話しか持っていない方も多いと思います。

そのような場合は、自宅電話番号欄にも、同じく携帯電話の番号を入力しておけば、申込みをすることができます。

※任意入力も極力入力しておく

ユニーファイナンスの申込みフォームは、必須項目と任意項目の箇所があります。

例えば、配偶者情報などは、任意項目になっています。

消費者金融側からすれば本当は、全てを必須項目にしたいのですが、審査はあくまで、本人の支払い能力で判断するべきという建前があります。

その観点から見れば、配偶者情報を必須で確認する必要があるのかということになるからです。

指定信用情報機関への照会

申込みフォームの入力内容で問題なしと判断されれば、次は指定信用情報機関の照会が行われます。

こればかりは、いまさら努力で、どうすることも出来ませんが、少なくとも先方が、情報を勘違いして否決になってしまうことは避けたいところです。

※自分自身の信用情報チェックする!?

ユニーファイナンスでは、過去に自己破産や債務整理をした方も審査対象としていますが、このような状態の方は、特に、信用情報が正しく整理されていないことも多いので要注意です。

どうして、信用情報が正しく整理されていないことがおきるのかは、こちらの記事が詳しいので参考にして下さい。(JICC情報を徹底解説(その②「事故情報」について)

)

もし、心当たりがないのに複数の消費者金融の審査が落ちているのであれば、一度、自分自身の信用情報を確認してみることをおすすめします。

もし、誤った内容であれば、指定信用情報機関を経由して、訂正依頼をすることも可能です。

最近のコメント