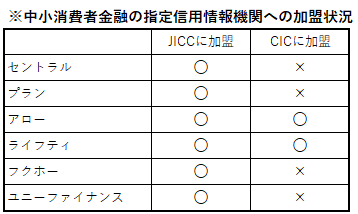

どこの信用情報機関に加盟しているかで比較!

【貸金業には2つの信用情報機関がある】

現在、消費者金融が審査をする際は、指定信用情報機関を利用した返済能力調査を実施することが義務付けられています。

ちなみに、貸金業法に基づく指定信用情報機関は、次の2社です。

・㈱日本信用情報機構(JICC)

・㈱シー・アイ・シー(CIC)

すなわち、消費者金融を営業するためには、この2つの信用情報機関の内、どちらか、もしくは両方に加盟しなければならないということです。

そして、この2つの指定信用情報機関はそれぞれ特徴が異なるので、どこの信用情報機関に加盟しているかは、結構、重要ポイントだったりします。

今回は、加盟している指定信用情報機関の違いで各中小消費者金融を比較してみました。

【JICCとCICは得意分野が違う】

なぜかといえば、JICCの方が、キャッシング審査に向いているからなんです。

この2つの信用情報機関の特徴をわかりやすく言えば、

・JICCはもともと消費者金融などキャッシングに特化した情報機関

・CICは消費者金融の審査も出来るけど、本来はショッピングに特化した信用情報機関

ということになります。

JICCの方が、過去12回分の延滞日数が表示されるなど、キャッシングの審査がしやすくなっています。

じゃあ、なんで、わざわざCICに加盟する会社があるのでしょうか。

実は、消費者金融しか営業していない会社はJICCにしか加盟していません。

わざわざCICに加盟する意味がないからです。

CICにも加盟している会社は、兼業で、信販など「クレジット事業」をやっている会社がほとんどです。

消費者金融事業だけを営業するなら、キャッシンに特化したJICCに加盟するだけでも十分なんです。

【CIC加盟業者しかわからない情報もある!】

ちょっと難しい話になりますが、こういうことです。

・JICCは、貸金業法に基づく指定信用情報機関

・CICは、貸金業法と割賦販売法に基づく指定信用情報機関

ショッピングクレジットには割賦販売法が適用されるので、ショッピングクレジットしか営業していない会社は、CICには加盟しますが、JICCに加盟する必要はありません。

そしてCICは、貸金業者の情報については、JICCと情報交流していますが、ショッピングクレジットの情報は情報交流していません。

つまり、JICCには、そのお客さんの、ショッピングクレジットに関する情報は全て掲載されているわけではないのです。

CICに加盟している会社は、お客さんの貸金業者からの借入れだけでなく、ショッピングクレジットなどの借入れについても把握している可能性が大なんです。

逆に言えば、JICCしか加盟していない会社は、ショッピングクレジットの借入れについては、全て把握しきれていないということにもなりますね。