第1章:中小消費者金融の選び方

さて皆さんはこれから中小消費者金融を利用しようと考えているわけですが、まずもってどこの会社を選ぶかということはかなりの重要事項です。

これは決して大袈裟な話ではなく、実に中小消費者金融のリスクの9割がここで決まると言っても過言ではないのです。

冒頭からなんとも物々しい雰囲気で始まりましたが、ここでは中小消費者金融の選別方法について徹底講義していきたいと思います。

先ほど、業者の選別がリスクの9割を占めると言いましたが、言い換えれば、選ぶ会社さえ間違わなければ、リスクは9割回避したということです。

それだけに、ここは非常に重要な項目なので、是非聞き洩らしのないよう注意をして下さい。

どの業者を選ぶかでリスクの9割が決まるというのは大袈裟でもなんでもありません。

この記事のポイント

【なせ、業者の選別が重要なのか】

具体的な中小消費者金融の選別方法を解説する前に、まずは、どうしてどこの会社を選ぶかがそれほど重要なのかを説明しておきます。

それはひとえに「安全性」の問題に他なりません。

①モラルの低い会社も存在する

大企業である大手消費者金融と違って、中小消費者金融はかつて「街金」と呼ばれていた地方の金融業者です。

もちろん、現在は法律も整備され、貸金業を登録する条件も厳しくなっているので、昔ほどではありませんが、中にはいまだに昔の「サラ金」のノリを引きずっているモラルが低い会社も存在します。

わかりやすく言えば、

「ワレ、ハヤイトコカネカエサンカイ、ボケ!」

のノリの会社が未だにあるのです。

業者の選別を間違うと、とんでもない目に遭う可能性があります。

②「闇金」が混在している

ビックリすることに、現在、ネット上では、「闇金」と呼ばれる違法業者が堂々と営業活動をしています。

さらに驚くのはそれらの業者が、

「私たちは優良なソフト闇金です」

などと、悪びれもせず違法業者であることを宣言して営業していることです。

中には、HPもきちんと作りこんでいて、下手な正規登録の中小消費者金融よりも、見栄えが良くなっている闇金もあります。

あれだけ堂々とネットに掲載されていると、最初は正規登録の中小消費者金融を利用しようとしていた人もなんだか油断して申込みをしてしまう人も出てくるのはわかる気がします。

但し、闇金であることに違いはなく、こんなところと取引していたら、骨の髄まで絞り取られることになってしまいます。

③紹介屋が混在している

ネットで宣伝している中小消費者金融の中には、「紹介屋」と呼ばれる会社も混在しています。

紹介屋とは、自ら融資するのではなく、融資が受けられる会社を紹介して、「紹介手数料」をもらっている会社のことです。

紹介屋は、自社に申込みがあった客に対して、

「ウチの会社では融資出来ないが貸せる会社を紹介する。そこの社長はよく知っているので私が口利きをすれば融資が受けられると思う」

とか、

「ウチの会社で高額融資を受けるためには、まずはここの会社と取引をして実績を作って欲しい」

などと言って、体よく他社に申込みをさせます。

そしてその客がそこで融資を受けられたら、紹介手数料名目で借りたお金の一部を取り上げたり、

「信用情報で実績をつくるために、借りたお金は、一旦こちらに振込んで下さい。」

など、“もっともらしいが、わけのわからない言い回し”で煙に巻いて、その客が他社で借りてきたお金を騙し取ってしまいます。

また、最近の紹介屋では、「おまとめローン」をエサに、複数の業者から借金がある人を集客して、弁護士、司法書士を紹介するという新手の手口も発生しており、紹介屋の手口としてはむしろこちらが主流になってきています。

これは「過払い金返還請求」が弁護士、司法書士にとっては比較的簡単で儲かる案件だからです。

過払返還の対象となる客を集客したい、弁護士、司法書士が、中小消費者金融と結託して、「多重債務者(多数の業者から借金がある人)」を選りすぐって集客しているというわけです。

紹介された弁護士、司法書士は、一応、本当に債務整理を行うようですが、事務員が弁護士、司法書士を通さずに勝手に和解していたり、高額な報酬を請求される可能性もあるので要注意です。

(参考記事:紹介屋にはご用心!)

【正規登録業者の調査方法】

では、ここからは具体的な中小消費者金融の選び方について解説していきます。

先ほど伝えたように、ネット上では闇金業者が堂々と営業しているので、よく知らない業者に闇雲に申込みをするのは危険極まりない行為です。

まず皆さんがやらなければならないことは、借入れしようとしている会社が正規登録の業者であるかチェックすることです。

ここではそのための方法を紹介していきます。

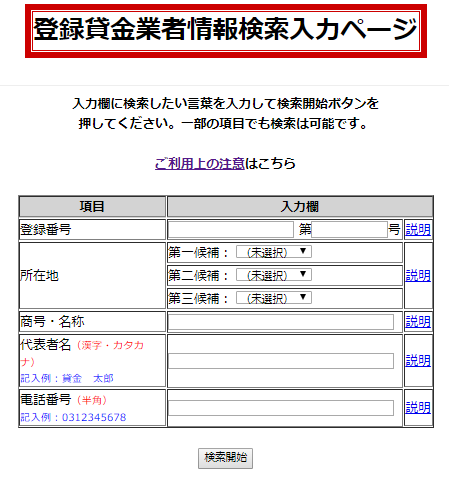

①登録貸金業者情報検索入力ページを利用する

金融庁のHPには「登録貸金業者情報検索入力ページ」があり、ここで正規登録業者を検索することが出来ます。

ここで検索をしてヒットしなければ、正規登録業者ではないので、闇金の可能性が大ということになります。

(貸金業登録をしてからこの検索に反映するまでに多少の時差があります)

②所轄官庁に直接確認する

もう一つの方法は、貸金業登録番号に記載されている、各財務局や各都道府県に直接電話して確認をすることです。

聞き方は、ストレートに、

「この業者は正規登録業者で間違いありませんか?」

と聞けば大丈夫です。

正規登録業者かどうかについては必ず回答してくれます。

また出来れば、

「申込みをしてもよさそうな感じですか?苦情は多く入っていませんか?」

と確認してみてもよいと思います。

本来、監督官庁の立場ではこのような問い合わせには回答しづらいのですが、電話に出た担当によっては、色々な情報を提供してくれる人もいます。

【怪しい業者を除外する方法】

ここまでの調査で正規登録業者かどうかは判別出来るようになりましたが、まだまだ油断は出来ません。

正規登録業者の中にも、モラルが低い会社や「紹介屋」と思しき悪質な会社も混在するからです。

正直、それを完全に見抜くのは至難の技です。

そのため、皆さんには、これからあげる、複数の方法でチェックを行い、その全てのチェックをクリアした会社に限定することをおすすめします。

①指定信用情報機関に加盟しているか確認

消費者金融は審査をする時は、必ず、指定信用情報機関を利用して他社借入れ状況などを調査することが義務付けられています。

そのため、消費者金融を営業している以上、指定信用情報機関に加盟していないということは絶対に有り得ないのです。

・㈱シー・アイ・シー(CIC)

それぞれの公式HPから会員検索が可能なので調査して下さい。

このどちらにも加盟していない業者は営業実態がないということなので申込みをしてはダメです。

②日本貸金業協会に加盟しているか確認

消費者金融など貸金業者の自主規制機関に、日本貸金業協会があります。

日本貸金業協会では会員企業に立ち入り検査なども実施しているので、ここに加盟しているということは一定の信頼にはなります。

こちらも公式HPから会員企業の検索が可能なのでチェックしてみて下さい。

もちろん協会に加入しなくても営業している正規登録業者もありますが、常識的に考えて日本貸金業協会に加盟すらしていない消費者金融は、業界の「はぐれ者」の印象が強く、当サイトではおすすめはしません。

③紹介屋ではないかチェック

紹介屋は効率的に、多重債務者(多数の業者から借金がある人)を集客するために、「おまとめローン」をメイン商材としていることがほとんどです。

中には、申込み条件を「他社借入れ5件200万円以上」などと借入れが多い人に限定している露骨な業者もあります。

こんな業者は絶対におかしいので敬遠して下さい。

また、紹介屋は執拗に来店を促すという特徴があります。

その場で話し込んで確実に紹介に持ち込むためです。

ネットなどの書き込みで、やたら来店をすすめてくるといった会社は要注意です。

「おまとめローン」と「執拗なまでの来店の要求」の二点が揃っている会社は、相当な確率で紹介屋だと思われるので敬遠するべきです。

④マップで外観を確認しておく

最近は便利なもので、グーグルマップなどで、居ながらにしてその会社の外観を調査することが出来ます。

いくらHPの雰囲気が良くても、実際の店舗の雰囲気が怪しい会社は要注意です。

具体的には、マンションの一室のような事務所は避けた方が無難です。

【ヤバい会社の被害にあわないために】

これまで、様々なチェック方法を紹介してきましたが、はじめて社名を聞くような中小消費者金融に申込みをするには、いくら面倒でもここまでのチェックをしておく必要があります。

繰り返しになりますが、現在、ネット上には、「ヤバい会社」が堂々と宣伝してる状態なので、被害にあわないためには、自分自身で身を守るしかないのです。

ポイントはチェックする中で少しでも怪しいと感じたら申込みをしないことです。

万が一、ヤバイ会社と契約をしてしまった場合は、個人で対応せずにまずは前述の、

・日本貸金業協会

・各財務局、各都道府県

に相談して下さい。

また当サイトの「中小消費者金融人気ランキング」に掲載中の会社は、これらのすべての調査において問題がないと断定できる会社なので、是非参考にして下さい。