第7章:借りやすい時期(シーズナルパターン)を分析

どんな商売にも「かきいれ時」というものがありますが、中小消費者金融にも、1年のうち比較的、借りやすい時期と借りにくい時期があります。

そのような傾向を把握しておけば、計画的に借入れをすることも可能になってくるかもしれません。

今回、当サイトで集計した各中小消費者金融のデータをまとめ、シーズナルパターンを分析してみました。

この記事のポイント

【承認率は申込み件数に比例する】

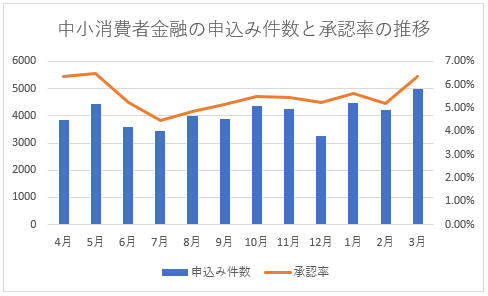

まずは、下の図をご覧ください。

これは、平均的な中小消費者金融の、申込み件数と承認率の年間の推移をグラフにしたものです。(2018年度数値)

この図からも、中小消費者金融の承認率は、おおよそ申込み件数に比例していることがわかると思います。

すなわち、

・申込み件数が少ない月=承認率が低い月

ということです。

もちろん、各消費者金融の営業戦略や、その年度によっても多少のバラつきはありますが、どこの中小消費者金融も基本的にはこのパターン(法則)に則っています。

【季節ごとの傾向は】

それでは季節ごとの傾向を解説していきましょう。

※春(3月~5月)

このシーズンは、新年度、新学期を迎え生活環境が変わる方も多く、それに伴い、何かと物入りになる時期です。

中小消費者金融にとってもまさに「かきいれ時」になるので、他の時期に比べて申込み件数も承認率もUPします。

ただし、3月に上昇した申込み件数や承認率の数値は4月には、一旦下がり、そして5月になるとまたV字回復する傾向があります。

これは、

3月の需要・・新年度、新学期に伴う出費

5月の需要・・大型連休に伴う出費

という具合に需要の質が異なるからです。

いずれにしても、春(特に3月、5月)は、1年の中で一番借入れしやすいシーズンです。

※夏(6月~9月)

6月、7月は、例年、申込み件数も少なく、明らかな閑散期です。

この時期はあまり借入れしやすい時期ではありません。

但し、8月、9月になると申込み件数も承認率は再び上昇してきます。

夏休みや連休が関係しているのでしょう。

夏の狙い目は、6月、7月の初夏は避けて、8月、9月あたりになります。

※秋(10月、11月)

上記のグラフでは8月、9月よりも10月、11月の方が高い数値が出ていますが、私の長年の経験では、10月はともかく、11月はやや数値は下がるイメージがあります。

このシーズンに申込みをするなら、10月までの早い時期がおすすめです。

※冬(12月~2月)

このシーズンは、数値の変動が激しい時期です。

すなわち、12月は超閑散期ですが年明け1月には急に繁忙期に転じるということです。

このシーズンに申込みをするなら年末は避けて年明けがおすすめです。

特に年末ギリギリの申し込みは、業界でも「駆け込みの申し込み」と呼ばれ、慣習的に、あまり筋の良くない申込みとされているので避ける方が無難です。

※シーズナルパターンをまとめると

各月の傾向を大雑把にまとめると以下のようになります。

4月・・〇

5月・・◎(超借りやすい時期)

6月・・△

7月・・△

8月・・〇

9月・・〇

10月・・〇

11月・・△

12月・・×(超借りにくい時期)

1月・・◎(超借りやすい時期)

2月・・〇

3月・・◎(超借りやすい時期)

【あえて閑散期に申込みをするのもあり】

ここまで中小消費者金融のシーズナルパターンを見てきましたが、このパターンの、借りやすい時期、借りにくい時期というのにあてはまるのは、あくまで平均的な属性の方の場合です。

属性が悪い、属性に自信がないという方は、あえて、中小消費者金融が暇な時期に申込みをした方が、借入れ出来る可能性が高くなるということもあります。

理由は簡単で、忙しい時期であれば、流れ作業で否決になっていたような申込み案件でも、暇な時期であれば、じっくり見てもらえる可能性があるからです。

例えば、

・過去1年以内に他社で多少の延滞がある

・他社での借入額が多い

・収入額が少ない(年収200万円以下)

といった方は、あえて閑散期に申込みをしてみるのも方法です。

尚、過去に自己破産や債務整理をしたことがあるというのは、もはや業界では「属性が悪い」という扱いにはならないので、通常の繁忙期に申込みをおすすめします。