知らなきゃ損するプランの審査を徹底解説!(一次審査)

プランの審査は、一次審査と二次審査の二段階に分かれています。

その内容は概ね以下のようになっています。

・申込みフォームに入力した属性審査

・指定信用情報機関を利用した返済能力調査

●二次審査

・生活状況などの質問やカウンセリング

就職活動に例えて、一次審査は書類選考、二次審査は面接と考えるとイメージがつきやすいかもしれません。

ここではプランの審査を、一次審査、二次審査に分けて、審査が通過するための必勝法を伝えたいと思います。

ちょっと大袈裟かもしれませんが、ここで記載していることを知っているのと知らないのでは、審査結果が大きく変わってくる可能性もあります。

申込む前には是非、この章をチェックして下さい。

まずは、一次審査からです。

申込みフォーム入力のコツ

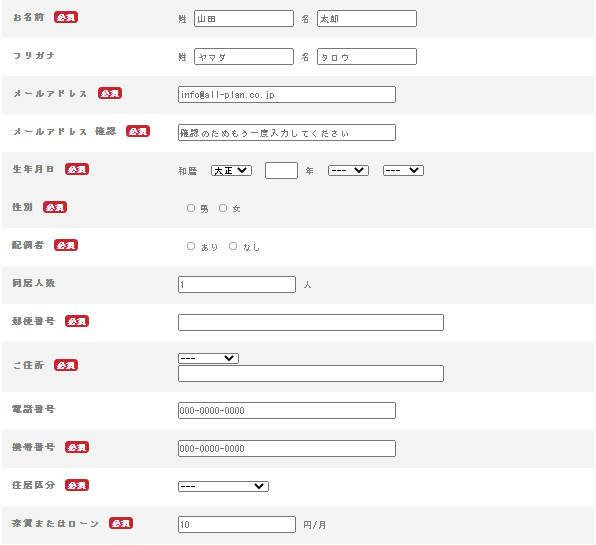

プランへの申込みは公式HPにある申込みフォームから行います。

入力項目は、

①個人情報・・住所、電話番号など

②会社情報・・勤務先情報、年収額など

③希望金額等・・希望金額、他社利用情報など

といった構成になっています。

以下に各項目の入力についてワンポイントアドバイスを記しておきます。

●「個人情報」項目

この項目では、住所、電話番号などの情報を入力します。

この項目でのワンポイントアドバイスは、「電話番号の入力」です。

電話番号の入力は、固定電話と携帯電話を入力する箇所があり、携帯電話は必須項目ですが、固定電話は任意入力となっています。

もともとキャッシングの審査は、ある程度の個人情報をさらけ出すことが前提です。

いまさら、自宅固定電話を隠しても、あまり意味のないことです。

むしろ、入力して、審査での加点を狙った方が良いでしょう。

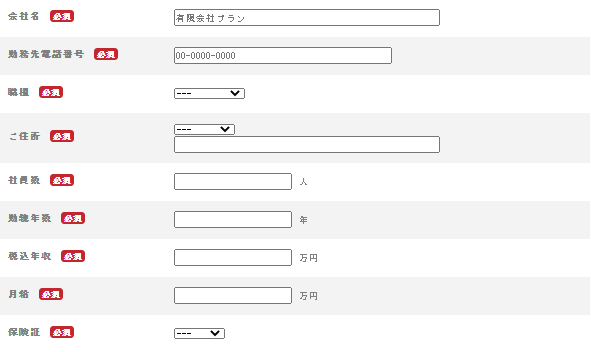

●「会社情報」項目

この項目では、勤務先情報、年収額などを入力します。

この項目でのワンポイントアドバイスは、「勤続年数」です。

プランの申込みフォームでは、勤続年数は年単位でしか入力できなくなっています。では、勤続1年に満たないような方は、どのように入力するのでしょうか。

中には、「0年」と申告する方もいるかもしれません。

ですが、そのように入力すると、昨日、入社したばかりの人と勤続11カ月の人が同じくくりで審査されてしまいかねません。

ここは、勤続半年以上ある方は、割り切って、「1年」と入力してしまいましょう。

これは嘘ではなく方便です。

一次審査通過後の二次審査で問われたら、「何カ月単位で入力出来なかったので、とりあえず1年と入力した」と正直に回答すれば良いだけです。

まずは、一次審査に通過しないと、説明する機会も与えられないので、審査で減点されないようにしておくのが得策です。

但し、いわゆる「虚偽の申告」をするのは、かえって信用を無くすのでNGです。

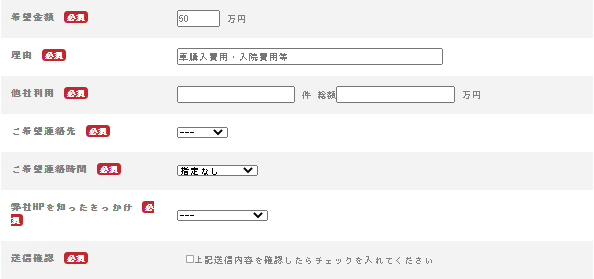

●「希望金額等」項目

この項目では希望金額、他社利用情報などの入力を行います。

この項目でのワンポイントアドバイスは、「他社利用」です。

借入れには、消費者金融、銀行カードローン、ショッピングローン、住宅ローンなど様々な種類があります。

その中でどの種類の借入れを「他社利用」に入力するのかは、人によって違ってくると思います。

ここでの他社借入は、あくまで「総量規制」の対象となる借入だけを入力しましょう。

具体的には、消費者金融の借入れだけを入力すれば良いでしょう。

その理由は、ここでの入力金額が申告年収の3分の1を超えていた場合、無条件で否決とされる可能性があるからです。

消費者金融には、日々、多くの申込みがあります。

この申込みを処理するのは、限られた人数で対応している、中小消費者金融ではかなり大きな負担です。

しかも、承認率はどんなに高くても10%を超えることはないので、申込みのほとんどは断りとなってしまいます。

このため申込みがあっても、全て細かく審査せず、申込みフォームに入力された内容だけで、ふるいにかけるのが一般的です。

「申告年収と申告他社借入れ額が年収の3分の1を超えている」といった場合、ふるいにかけられ、審査に落とされてしまう可能性があります。

信用情報の開示をおすすめします

プランでは過去に自己破産や債務整理をした方も審査対象としています。

過去の借金を清算している人の方が、現在、多くの借金を抱えている人よりも返済能力がむしろ高いという判断をしているからです。

しかし、自己破産や債務整理をした方の中には、信用情報機関の情報が、更新漏れや業者の申告漏れによって、きちんと表示されていないケースがあります。

一番多いのは、本当は自己破産して免責も確定しているのに、信用情報上では、「長期延滞」の事故情報だけが掲載されたままになっているケースです。

本来、自己破産で免責確定すれば、金融会社は、指定信用情報機関に完済情報を報告します。

しかし、その顧客が免責確定したかどうかは、裁判所から金融業者にお知らせ通知等が届くわけではないので、業者が自ら調査をしない限り、その事実はわかりません。

このため、免責確定しても、信用情報に完済情報を報告していない業者が発生しやすくなるというわけです。

これを防ぐには、最終的には、自分自身で信用情報をチェックするしかありません。

このため、当サイトでは、自己破産や債務整理をした方が申込みをする時は、信用情報に開示請求をしておくことをおすすめしています。

もし、免責確定しているのに、債権が残っている表示になっていれば、信用情報を通じて、修正依頼をすることも可能です。

プランの場合、加盟している指定信用情報機関は、㈱日本信用情報機構(通称:JICC)です。

開示方法については、JICCの公式HPで確認して下さい。

・JICCの開示方法については、JICCの公式HPでご確認ください。

この章をしっかりおさえて、「足切り基準」にひっかからないよう気を付けて下さい。

プランの申込みはこちらの公式HPからどうぞ!

最近のコメント